ChatGPT 广告今天开放给所有美国广告主,AI 行业从这一周起被劈成两条路

大家好,我是飞飞。

昨天美西时间下午,OpenAI 把 ChatGPT 的自助广告平台对全美所有广告主开放了。这件事在中文圈不算大新闻,但海外 ad tech 媒体一晚上发了七八条报道。

我自己看到这条消息的时候本能反应是”又一个互联网产品要走广告化路线”。但晚上把 Axios、Adweek、Digiday 那几篇连着读完之后,我意识到这件事不能这么看。

放进过去十天 Anthropic 那边发生的事情里看,这一周不是一家公司在加广告。是两家头部 AI 公司在用截然不同的方式回答同一个问题:当 AI 用得越来越多、算力越来越紧、订阅模型撑不住的时候,钱从哪里来。

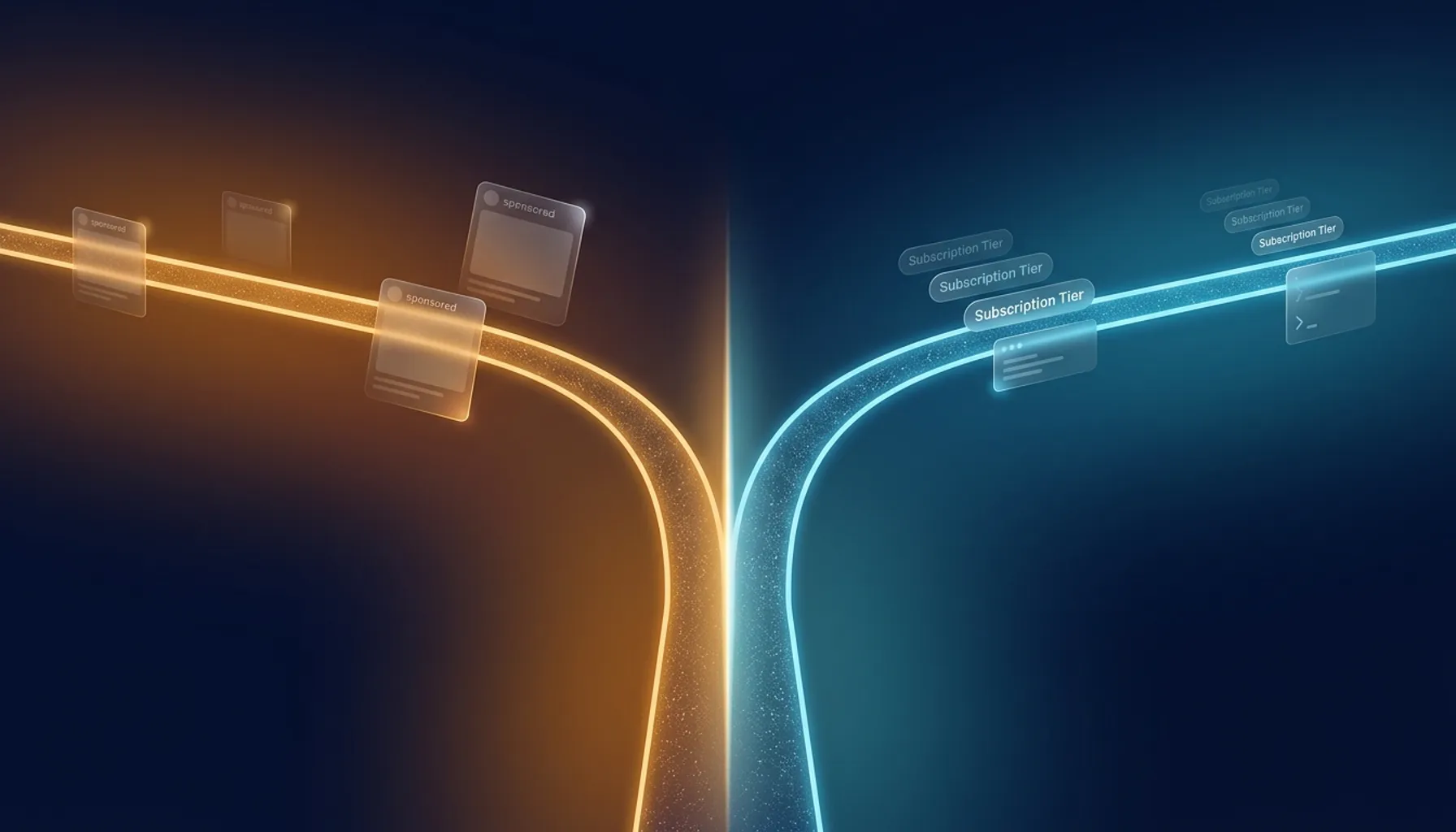

OpenAI 的答案上周二落地了:广告。

Anthropic 的答案上周也明确了:涨订阅 + 限流。

这是同一个产业从这一周开始被劈成两条不同路径的标志。

OpenAI 5 月 5 日具体改了什么

把昨天的硬动作先列出来。

OpenAI 推出了一个叫 Ads Manager 的自助广告平台,目前在 beta 阶段。这套系统的几个关键点:

- 覆盖范围:全美,包括 SMB、初创、全球品牌、以及 Dentsu、Omnicom、Publicis、WPP 四大广告控股集团。这是最大覆盖的一次扩张,三个月前 ChatGPT 第一次有广告时,只覆盖少数受邀广告主。

- 计费方式:之前只有 CPM(千次曝光),现在加了 CPC(按点击付费)。CPM 落在 $25 到 $45/千次,CPC 落在 $3 到 $5/次。CPA(按转化付费)官方说在做,没给时间表。

- 测量工具:上线了 Conversions API(CAPI),让广告主把转化事件回传给 ChatGPT。同时承诺接入第三方 measurement,避免”自己批改自己作业”的质疑。

- 下一步扩张:未来几周扩到加拿大、澳洲、新西兰。在伦敦和东京招广告团队 exec。

OpenAI 自己给媒体的目标数字是:2026 年广告营收 $2.5B,2030 年 $100B。

$100B 是 Meta 整个公司 2024 年广告营收的 60% 多。OpenAI 把这条线拉到这个量级,等于把广告从副业升级成准备吃掉一半以上收入大盘的主线。

这件事还有一条 4 月 30 日的伏笔:WIRED 那一天报了 OpenAI 把免费 ChatGPT 用户的 marketing cookies 默认设置成”开”。隐私政策同步更新,允许把 cookie ID 和邮箱共享给广告伙伴,并接收广告商回传的购买数据。这是 Ads Manager 真正能跑起来的数据底盘。

把 4/30 的 cookie 默认开 + 5/5 的自助平台放一起看,OpenAI 其实是用一周时间把广告这件事从”试点”推进到了”公司基础设施”。

同一周 Anthropic 在做完全相反的事

我过去十天连着写了七篇关于 Anthropic 的文章。从 4 月 23 日 GitHub 停 Copilot 个人订阅注册开始,到 4 月 30 日 Anthropic 把 Claude Code 日均成本估算从 $6 改成 $13,再到 5 月 4 日 NYT 报白宫考虑给所有前沿模型加预审。

Anthropic 这一边的关键词是:涨订阅价、加使用限制、把 Claude Code 从 Pro $20 套餐里拿掉、Head of Growth 公开承认”现有方案不适应目前的使用强度”。

它在做的事情很明确:让用户多付钱,或者让用户用得少。

这两个动作和 OpenAI 在做的是同一个问题(钱从哪里来)的两种相反答案。

OpenAI 把成本转嫁给广告主,让用户继续免费或者低价用,用注意力换收入。Anthropic 把成本直接挂给用户,让付得起的人付更多,让付不起的人退出,用使用强度匹配价格。

这两种模型上一次这么明面分裂是十几年前。Google 当时押广告,Microsoft 当时押软件订阅。两条路最后都通了,但路上的产品形态、用户关系、监管对待方式完全不一样。

AI 产业从昨天开始走在这两条路上。

为什么这一周是分裂点而不是更早

ChatGPT 有广告这件事不是昨天才发生的。3 月份 OpenAI 第一次在受邀广告主里跑广告。但那时候是封闭测试,对产品形态没有结构性影响。

把这一周作为分裂点,原因是三个动作合在一起完成了一个完整的商业基础设施。

最关键的是自助平台开放。Ads Manager 公开 beta 之后,任何美国广告主理论上都能开账户、买广告。这意味着 OpenAI 从”销售上门找客户”切到”客户自己上门买”,平台化的关键一步迈出来了。

紧接着是 CPC 上线。原来只有 CPM 意味着广告主只能买曝光、不能买结果。CPC 上线之后,搜索广告生态的所有玩法(关键词竞价、转化优化、自动出价)都可以往 ChatGPT 上搬。这才让 ChatGPT 真正进入和 Google Search Ads 同一条赛道。

最后是 CAPI 上线。让广告主回传自己的转化数据,是衡量广告 ROI 的硬条件。没有 CAPI 的广告平台是个黑盒,广告主不会真投预算。CAPI 一上,预算才会开始流。

这三件事任何一件单独发生都不算转折。三件同一天发生才是。

OpenAI 在媒体口径里说这是”扩展”。但从产品和商业角度看,5 月 5 日才是 ChatGPT 广告业务的真正起点。

广告路线和订阅路线的产品形态会怎么变得不一样

这一节是我多花了点时间想的。如果两条路真的分裂,产品本身会怎么不同。

广告路线下,产品的优化目标是 engagement。让用户多停留、多对话、多看到推荐。这个机制下,ChatGPT 会越来越像一个会聊天的购物入口。”帮我找一双跑鞋” 这种需求里,自然推荐 5 个品牌的链接,背后有竞价机制。”帮我规划一周饮食”会推荐配送到家的食材包。它在产品形态上会向 TikTok / Instagram / Pinterest 那一类发现型产品靠拢。

订阅路线下,产品的优化目标是 task completion。让用户把任务做完、把代码写完、把项目部署完。Anthropic 现在在 Claude Code 里做的事情就是这条。用户付了 $100/月或 $200/月,要的是 24 小时不间断的工具调用稳定性。它在产品形态上会向 Bloomberg Terminal、Adobe Creative Cloud 那一类专业工具靠拢。

这两个方向对模型本身的训练目标也不一样。

广告路线需要的模型偏 conversational、有节制地推荐、能识别商业意图。Anthropic 那种”我不放开自主武器约束”的产品哲学不是优先项。

订阅路线需要的模型偏 agentic、能跑长任务、能稳定调工具。OpenAI 那种”用户日活和留存”的指标不是优先项。

未来一两年,这两条路上的模型会从底层开始长得不一样。

对中国开发者意味着什么

我自己每天用 Claude Max 5x,订阅路线那条线上。短期看,这件事对我没有直接影响。

但有几个间接影响值得现在就开始想。

ChatGPT 免费版接下来会越来越向”广告 + 推荐”形态靠拢。如果你的工作流里有 ChatGPT Plus $20 这一档,要做心理准备:要么继续付钱拿干净体验,要么接受越来越多的赞助内容混进对话。Plus 这一档目前还没有广告,但根据 OpenAI 的财务目标和 cookie 默认开启的动作,这条线不会一直纯粹。

国产模型这一边目前没有任何一家走广告路线。DeepSeek、MiMo、GLM、Kimi、智谱全部是订阅 + token 计费。这跟监管环境有关(中国对 AI 推荐内容的备案要求让广告化路线门槛非常高),也跟商业现实有关(国产模型的 to B 营收占比远高于 to C,没必要打广告主意)。所以国产 AI 接下来一两年大概率全部走订阅路线,跟 Anthropic 同侧。

如果你做 to C 的 AI 产品,要选一边站。继续做订阅产品的话,要意识到自己在跟 Anthropic、Cursor、Cline 这些专业工具同台。要做广告化产品的话,要去研究 Ads Manager 的玩法,未来 OpenAI 大概率会开放给海外开发者把自己的产品挂进去(类似 GPTs 那一套但带广告分成)。

如果你做 to B 的 AI 工具(数据库、可观测、AI agent 平台之类),订阅路线是默认选择。这一年不要分心去想”要不要试试广告”。

我接下来想盯的几件具体事

写到这里我想留下三个我会真的盯的信号。

最先想看到答案的是 OpenAI 的 Ads Manager 什么时候开放给非美区开发者。如果国内开发者能通过中转方式把自己的产品挂进 ChatGPT 广告位(哪怕是模糊的”赞助卡片”),中文 AI 产品的获客成本结构会被重写。这件事预期在 12 个月内会有动作。

往订阅路线那边看,关键问题是 Anthropic 在这条路上还能撑多久。如果 Claude Max 5x 在 6 月之前真的涨到 $200/月或者加更严的”按周用量”,那订阅路线会被自己的成本结构打穿。Anthropic 现在的赌注是 Opus 5、Opus 6 能在每代里把 token 效率提升 30% 以上,让单位 token 成本下降速度跑赢使用强度上升速度。这一赌赌的是 scaling law 的右半段还会继续奏效。

最后一条留给 Plus $20 这一档的演变。OpenAI 财务目标 $100B 年广告,光靠免费用户支撑不起来。如果 Plus 用户开始看到”赞助内容”,那 OpenAI 在”用户体验”和”营收增速”之间已经做了选择。这件事我猜在 9 月之前会出第一条信号。

评论区想问两件事。

如果你做 to C 的 AI 产品,你会选广告路线还是订阅路线?为什么?

另外,假设 OpenAI 的 Ads Manager 6 个月内对中国开发者开放(哪怕走中转),你会试着把自己的产品挂进 ChatGPT 广告位吗?我自己会试,但要看分成结构。